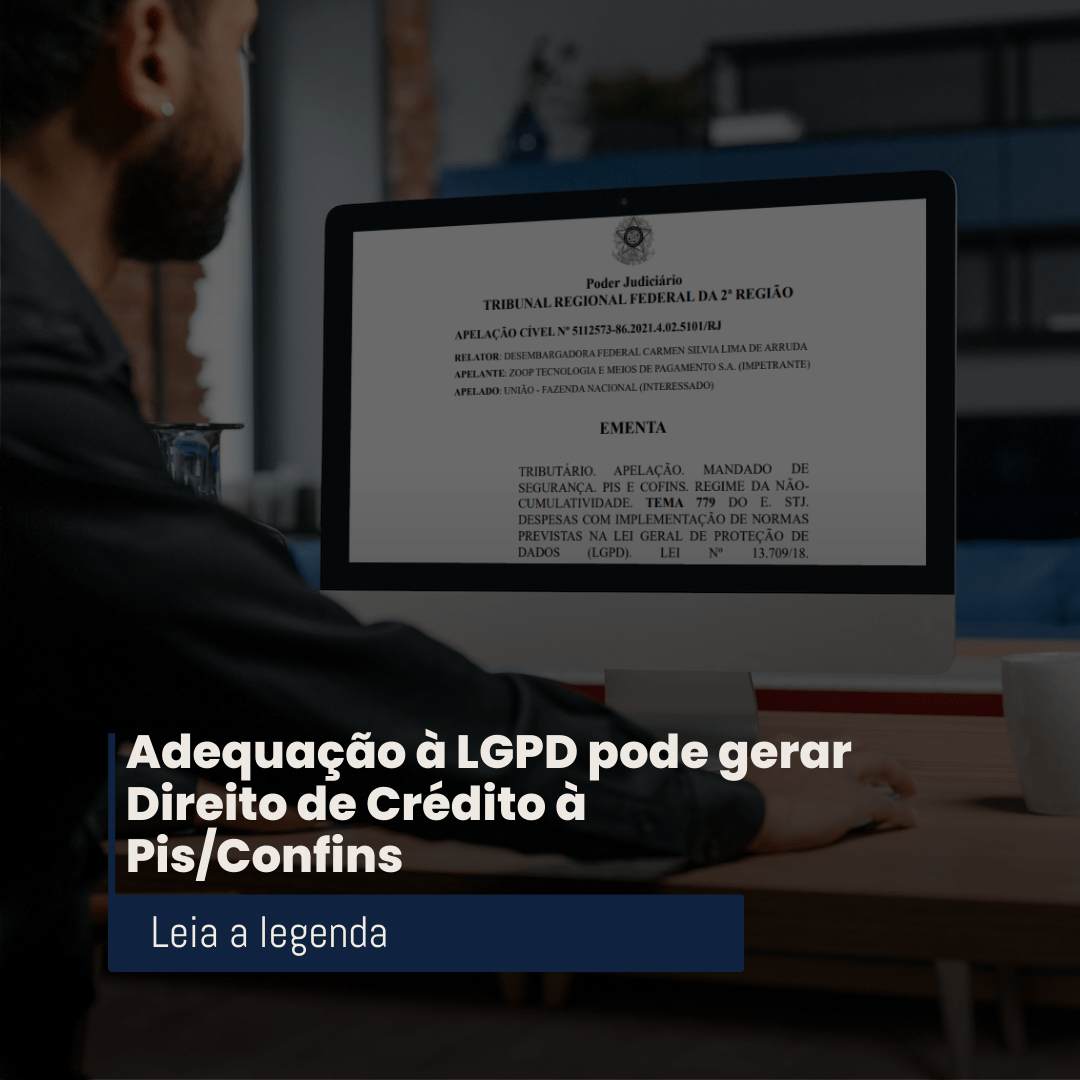

Em julgamento recente, o TRF-2, autorizou o crédito de PIS/COFINS para empresas que tiveram gastos com a adequação à LGPD. A decisão foi proferida na ação 5112573-86.2021.4.02.5101/RJ, e considerou que no caso em discussão a parte autora, uma empresa de pagamentos digitais, tem direito ao benefício em razão da sua atividade-fim.

Isso quer dizer, que a empresa por processar pagamentos digitais e depender do tratamento de dados pessoais para o desenvolvimento da sua operação, passa a fazer jus ao direito, vez em que a LGPD tem impacto direto sobre tratamentos de dados pessoais.

A decisão ainda menciona precedente em sentido contrário, no qual considerou impossível a consideração de adequação à LGPD como insumos para a execução da atividade econômica.

Conforme trecho da decisão “conclui-se, portanto, que, por se tratar de investimento obrigatório, imprescindível ao alcance dos objetivos sociais da impetrante, e medida de segurança necessária à proteção dos dados dos seus clientes e de terceiros, inclusive passível de sanção pelo descumprimento da normatividade imposta, as despesas com as adequações previstas na LGPD merecem ser reconhecidas como insumos para fins de aproveitamento no sistema da não-cumulatividade de PIS e COFINS”.

Em resumo, empresas que possuírem o tratamento de dados pessoais como parte essencial da operação, poderão ter direito ao crédito em relação às despesas de adequação à LGPD.